💰내 연금 준비, 이대로 괜찮을까? 🤔 국민·퇴직·개인연금 총정리!

✅ 국민·퇴직·개인연금까지 3대 연금 한눈에 정리!

“국민연금 하나면 노후 준비 끝 아닌가요?” 아쉽지만 현실은 그렇지 않습니다. 😥

예를 들어, 30년간 성실히 국민연금을 납부한 60대 A씨는 매달 약 65만 원 정도의 연금을 수령하고 있습니다.

하지만 A씨가 실제로 지출하는 월 생활비는 식비, 약값, 공과금, 관리비 등을 포함해 200만 원을 넘습니다.

📉 “평생 일했는데, 막상 남은 건 한 달에 60만 원뿐이라니…”

A씨는 말합니다. “연금만으론 도저히 살 수 없어요. 아이들한테도 손 벌리기 미안하죠.”

이런 현실은 A씨만의 이야기가 아닙니다.

보건복지부와 통계청에 따르면,

우리나라 노인의 적정 노후 생활비는 평균 230만 원 수준인 반면,

국민연금 수령액은 그 절반에도 못 미치는 경우가 많습니다.

📌 이젠 단순히 '국민연금만 있으면 된다'는 생각으론

든든한 노후를 보장받기 어렵습니다.

지금, 내 연금 전략을 다시 점검해야 할 때입니다.

🧱 1층: 국민연금 – 최소한의 기본소득

🧱 2층: 퇴직연금 – 근무기간 동안 준비되는 퇴직금 기반

🧱 3층: 개인연금 – 스스로 설계하는 여유 있는 노후소득

💡 세 가지를 적절히 조합해야만 진짜로 ‘든든한 노후’가 시작됩니다.

각각 어떤 역할을 하고 어떻게 준비해야 하는지 간단하게 정리해볼게요. 📊

🧾 1️⃣ 국민연금: 국가가 운영하는 기본 노후보장 제도

- 가입 대상: 만 18세 이상 ~ 60세 미만 국민

- 납입액: 소득의 9% (직장인 기준 본인 4.5%, 사업주 4.5%)

- 수령 시점: 원칙적으로 만 63세부터

- 특징: 강제 가입, 소득 재분배 기능

🔎 더 알아보기: 국민연금공단 바로가기

국민연금 함께 나누고 함께 누려요

www.nps.or.kr

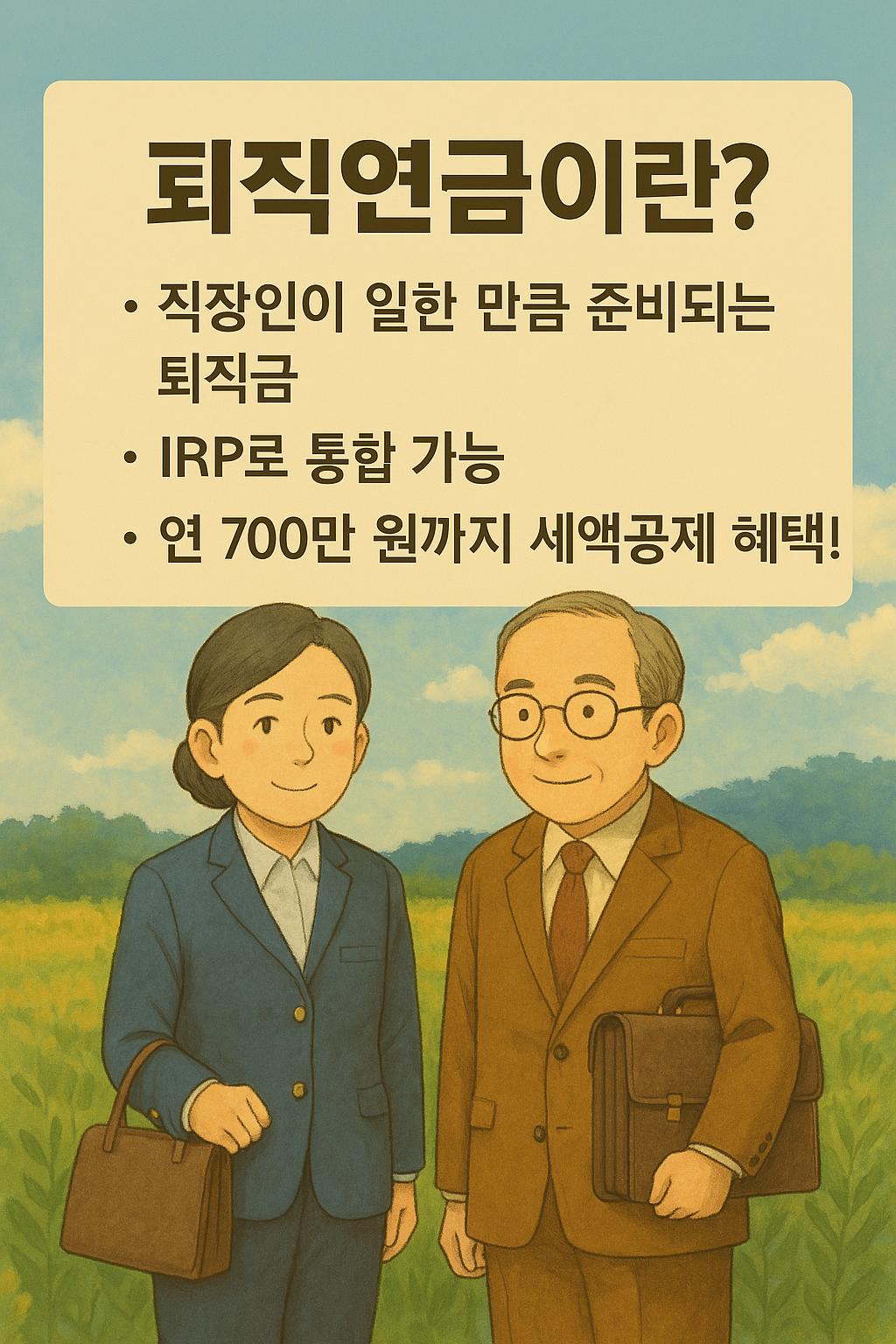

💼 2️⃣ 퇴직연금: 직장에서 준비하는 두 번째 연금

- 종류: 확정급여형(DB), 확정기여형(DC), 개인형(IRP)

- 특징: 기업이 의무적으로 퇴직금을 적립

- 활용법: IRP 계좌로 통합 가능, 세액공제 혜택

- 주의사항: 중도 인출 시 세금 부과

💡 IRP에 연 1,800만 원까지 납입 가능!

👉 연금 수령 시 세금 혜택도 받습니다.

🔎 더 알아보기: 삼성생명, 퇴직연금상품

삼성생명

www.samsunglife.com

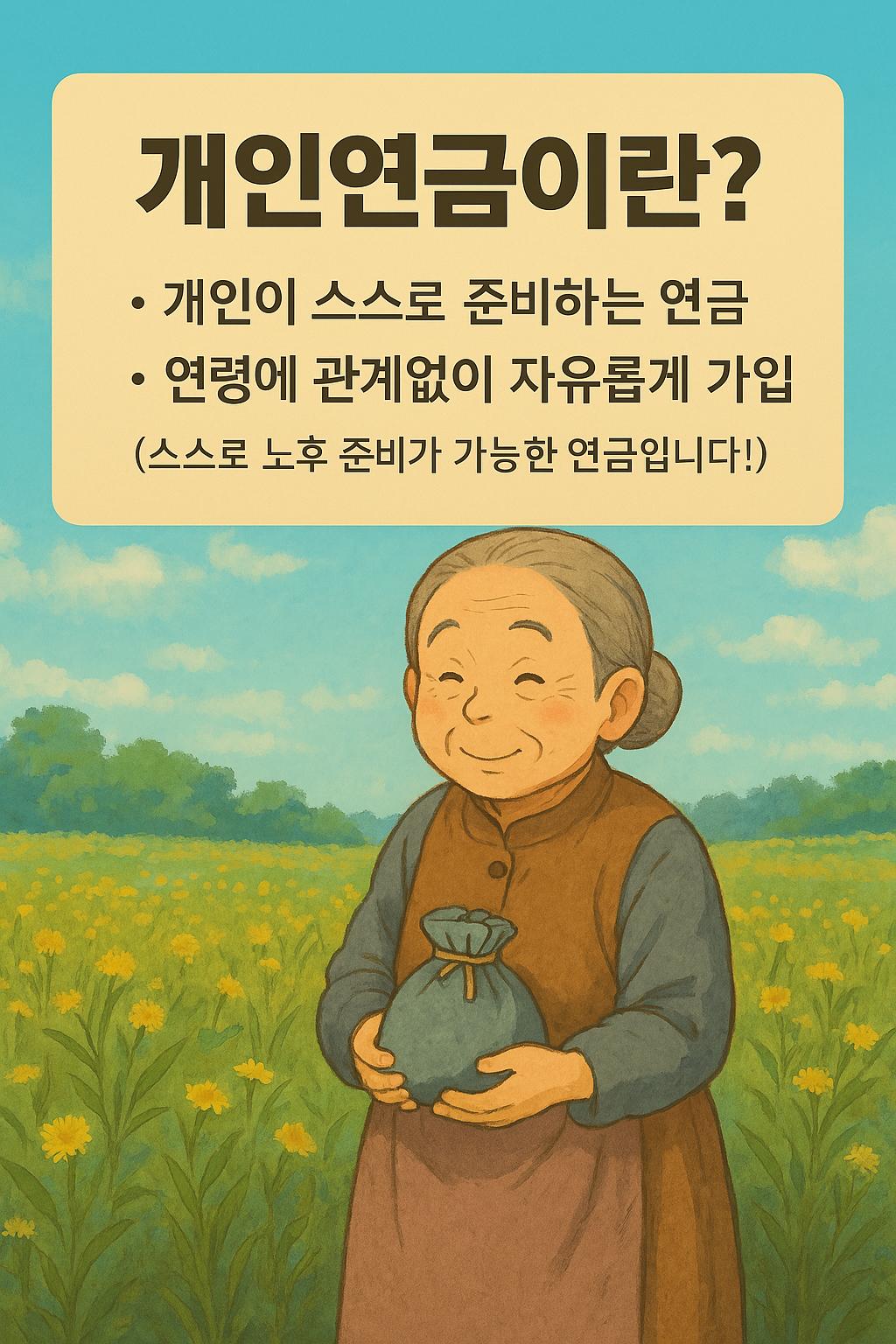

💸 3️⃣ 개인연금: 내가 직접 준비하는 노후소득

- 종류: 연금보험, 연금저축보험, 연금저축펀드

- 가입 대상: 누구나 자유롭게

- 세액공제: 연 최대 400만 원까지 (IRP 포함 최대 700만 원)

- 운용 팁: 장기적으로 분산투자 + 수익률 체크 필수

🔎 더 알아보기: 삼성생명, 목돈 넣어두는 연금

삼성생명, 목돈 넣어두는 연금 … 5년간 이율 3.8% - 매일경제

인터넷NEW일시납연금보험

www.mk.co.kr

📍소득 있는 지금이 노후 준비의 골든타임입니다!

🎯 마무리 요약

구분 국민연금 퇴직연금 개인연금

| 운영 주체 | 국가 | 기업 | 개인 |

| 가입 방식 | 의무가입 | 회사 중심 | 자유가입 |

| 핵심 기능 | 기본소득 보장 | 퇴직소득 보전 | 추가 노후소득 |

🔸 국민연금만으로는 노후 생활비의 30~40%💸만 충당 가능

🪙 퇴직연금과 개인연금을 함께 준비해야 든든한 노후소득 확보

🔍 지금부터 내 연금 전략을 체계적으로 점검해보세요!

🧱 3층 연금 구조가 곧 미래의 안정성입니다.

📌 지금부터 하나씩 점검해보세요!

💬 궁금한 점 있으면 댓글로 남겨주세요! 전문가 연결도 도와드려요.

📲 상담 방법

채널 정보

| 💬 카카오톡 ID | slowhandjk (검색 또는 친구 추가) |

📌 이 글이 도움이 되셨다면 공유와 댓글 부탁드립니다. 궁금한 점은 댓글로 남겨주세요! 😊

'Insight' 카테고리의 다른 글

| 💰국민연금 vs 공무원연금 🔍 누가 더 많이 받을까? (1) | 2025.04.05 |

|---|---|

| 🌲“불길 속 가족 잃었는데…지원금은 언제?”(2025년 의성발 경북 산불 피해) (0) | 2025.04.04 |

| 💥“진실은 제가 증명하겠습니다”🎤김수현 눈물의 기자회견 총정리 😢📰 (0) | 2025.03.31 |

| 🔥🚒 목숨 걸고 뛰었는데…산불 소방관들의 충격적인 처우 실태는?🚨 (0) | 2025.03.29 |

| 💰“연금보험을 종신보험으로 바꿔야 하는 이유?” 🏠 보험 설계사들도 몰랐던 꿀팁 공개! 💸 (0) | 2025.03.27 |