💥"병원비 폭탄💣, 실손보험 하나로 막는다!" 실손의료보험 완벽 해부 🏥

🏥 예기치 못한 질병이나 사고로 인한 의료비 부담, 어떻게 대비하고 계신가요?

실손의료보험은 실제 발생한 의료비를 보장하여 경제적 안정을 제공합니다.

이번 글에서는 실손의료보험의 핵심 내용과 가입 시 유의사항을 임팩트 있게 정리합니다.

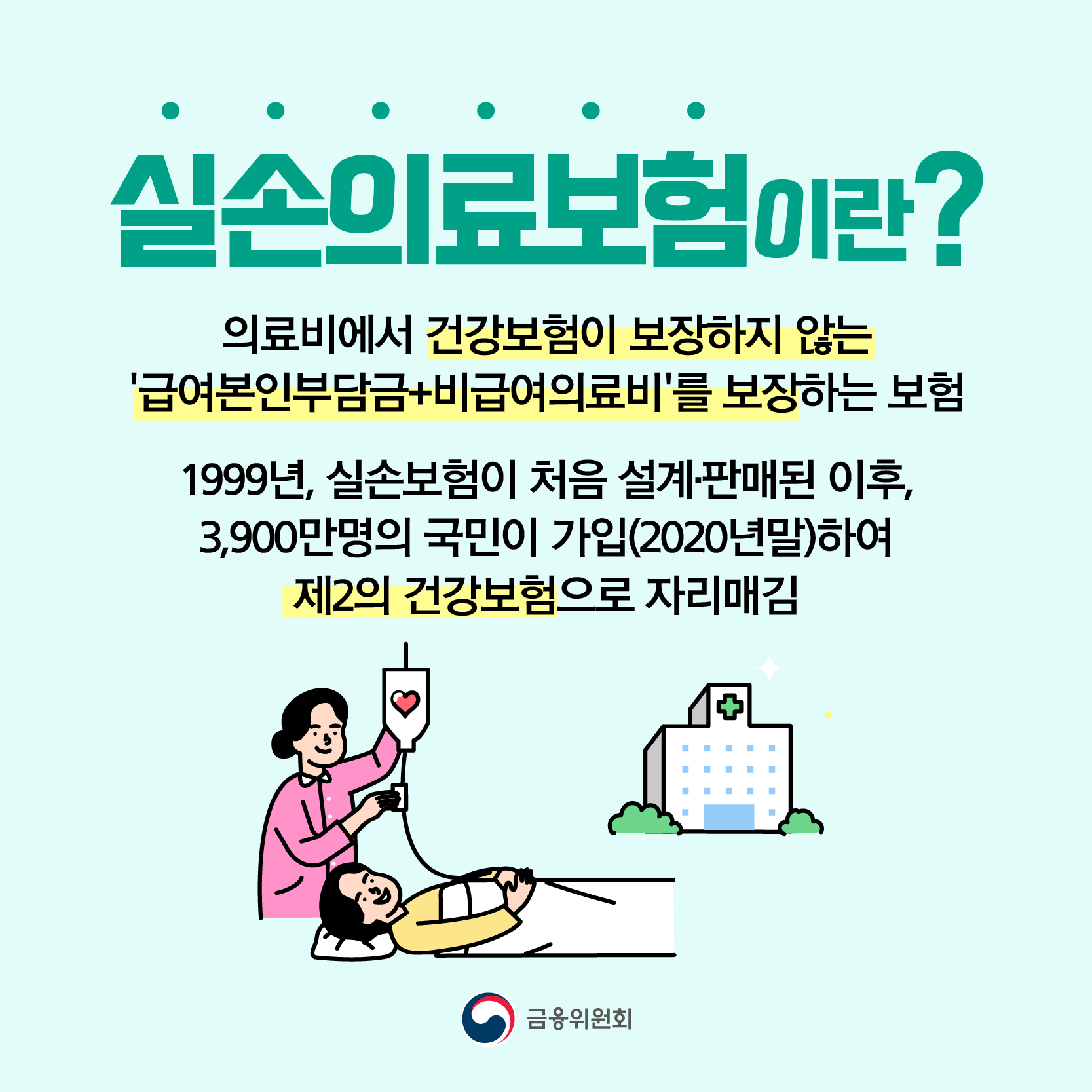

🩺 실손의료보험이란?

🩺 실손의료보험은 질병이나 상해로 병원 진료를 받을 때, 본인이 실제로 부담한 병원비를 일부 보장해주는 보험입니다.

공적 건강보험이 커버하지 못하는 의료비까지 보완해주기 때문에 “병원비 필수 방어막”으로 불립니다.

손해보험협회

실손의료보험 안내 I. 실손의료보험이란? □ 실손의료보험(4세대) 실손의료보험은 피보험자가 질병·상해로 의료기관에 입원 또는 통원하여 치료를 받거나 처방조제를 받은 경우에 본인이 실제

kpub.knia.or.kr

🔑 왜 꼭 필요할까?

✅ 고액 의료비 지출 방어

✅ 실비 보장으로 가계 부담 완화

✅ 입원, 통원, 약값까지 폭넓은 보장

✅ 비급여 항목까지 일부 보장

실손보험은 건강보험만으로는 부족한 의료비를 커버해주는 "유일한 무기"입니다.

🏆 제4세대 실손의료보험의 특징

🏆 2021년 7월부터 출시된 제4세대 실손보험은 의료 이용량에 따라 보험료가 오르거나 내려가는 구조입니다.

기존보다 보험료는 낮고, 자기부담금은 높아졌으며, 비급여 진료는 제한적으로 보장됩니다.

📌 제4세대 실손의료보험 주요 특징

1. 💳 의료 이용량 따라 보험료 차등 인상

- 과도한 진료 이용을 방지하기 위해 1년간의 보험금 청구 이력을 기준으로 다음 해 보험료를 조정

- 예: 연간 청구 금액이 150만 원 이상이면 최대 3배까지 보험료 할증

- 반대로 청구가 없는 경우에는 할인 혜택 제공

2. 🧾 급여·비급여 보장 구분

- 보장 항목을 급여/비급여로 명확히 구분하여 관리

- 비급여 치료(도수치료, 비타민 주사 등)에 대한 보장 한도 및 자기부담률 상향

- 과잉 진료 억제를 유도하는 구조

3. 💸 자기부담금 확대

- 비급여 치료 항목은 기존보다 높은 자기부담률(30~50%) 적용

- 병원 이용 빈도가 높을수록 본인 부담이 커짐 → 필요한 진료만 유도하는 정책

4. 🕒 갱신 기간 및 보장 지속

- 기본적으로 5년마다 보험료 갱신, 최대 15년 보장

- 건강 상태 변화와 관계없이 갱신 가능

- 단, 보험료는 이용 패턴에 따라 달라질 수 있음

5. 📉 기존 가입자에게는 선택 사항

- 3세대 이전 상품을 유지하고 있는 사람은 4세대 상품으로 전환 가능

- 다만 전환 시 기존 보장 범위와 보험료 수준이 달라질 수 있으므로 신중히 비교 필요

👉 실손보험을 ‘병원비 대비용’으로 쓰고 싶다면, 4세대 실손의 구조를 꼭 이해하고 가입하세요.

🏆 실손의료보험 종류 한눈에 비교 👀

📝 종류 👥 대상 💡 특징 요약

| 🔹 일반 실손보험 | ✅ 20~60대 일반인 | ✔️ 상해·질병 입원 및 통원 치료 보장✔️ 가장 기본형 |

| 🔸 노후 실손보험 | 👴 50세 이상 고령자 | ✔️ 보험료 낮음✔️ 복잡한 보장 줄이고 실속 챙김 |

| 🔻 유병력자 실손보험 | ❤️ 만성질환자·기저질환자 보유자 | ✔️ 가입 조건 완화(간편심사)⚠️ 보장 범위 일부 제한 |

📌 TIP

- 일반 실손: 표준형으로 가장 보편적

- 노후형: 보험료 부담이 크신 어르신들에게 적합

- 유병력자형: 과거 병력이 있어도 도전 가능

📝 가입 전 꼭 체크할 것

📌 자기부담금: 통원 시 1만 원에서 2만 원까지 본인 부담, 비급여 항목은 최대 30%까지 부담 발생

📌 보장 범위: 비급여 항목 일부 제한, 특히 도수치료·비타민 주사·체외충격파 등은 별도 기준 적용

📌 갱신 주기: 최소 1년부터 최대 5년 단위로 보험료가 조정될 수 있음

📌 중복 가입 불가: 실손의료보험은 여러 개를 가입해도 한 건만 보장됨

📰 실손의료보험 이슈, 지금 가장 뜨거운 뉴스 3가지 🔥

1. 💸 보험료는 낮추고 본인 부담은 높였다?

실손보험 개편안에 소비자 반발

- 정부가 5세대 실손 개편안을 발표하며 본인부담률을 높이고, 과잉진료를 억제하겠다고 밝혔습니다.

- 하지만 소비자 입장에서는 “보험은 들었는데, 정작 쓸 수가 없다”는 불만이 증가하고 있습니다.

📍 관련 기사 보기

실손보험 믿고 비급여 과잉진료 못하게…본인부담 확 올린다(종합) | 연합뉴스

(서울=연합뉴스) 김잔디 기자 = 앞으로 불필요하게 이뤄지는 도수치료 등 일부 비(非)중증·비급여 치료를 '관리급여'로 지정해 본인이 90% 이...

www.yna.co.kr

2. 🏥 실손보험 청구하면 병원 더 간다?

실손보험 청구와 의료 이용의 상관관계 밝혀져

- 보험금 청구 경험이 있는 가입자는 병원 이용 횟수와 의료비 지출이 확연히 높다는 연구 결과가 나왔습니다.

- 이는 보험제도 설계의 중요한 근거로 활용될 예정입니다.

📍 관련 기사 보기

실손보험 청구해 본 환자가 병원 더 가고, 의료비도 더 쓴다 | 연합뉴스

(서울=연합뉴스) 김잔디 기자 = 실손의료보험 보상을 청구해 본 경험이 있는 가입자가 그렇지 않은 가입자에 비해 병원을 더 많이 갈 뿐 아니라,...

www.yna.co.kr

3. ⚠️ 의료계 “보험사만 배 불린다” 반발

실손 개편에 대한 병원·의사 집단 반응

- 의료계는 본인부담 확대가 환자의 치료 기회를 박탈하고, 보험사에만 유리한 구조라고 비판 중입니다.

- 특히 비급여 진료의 제한에 대해 강하게 반발하고 있어 사회적 갈등이 이어지고 있습니다.

📍 관련 기사 보기

실손보험 개편에 의료계 반발‥"의료 희생해 보험사 배 불린다"

[메디파나뉴스 = 박으뜸 기자] 정부가 발표한 실손보험 개편 방안에 대해 의료계가 강하게 반발하고 나섰다. 특히 일차의료 현장을 중심으로 "비급여 진료를 억제하고 의료 이용의 문턱을 높이

www.medipana.com

📺 유튜브 추천 영상

✅ 마무리 요약

💡 실손의료보험은 선택이 아니라 생존 전략입니다.

언제, 어디서, 어떤 질병이 찾아올지 모르는 상황에서 미리 준비하는 병원비 방패입니다.

병원에 갈 일이 없다 해도, 한 번의 사고나 진단으로 수백만 원이 빠져나갈 수 있는 현실.

당신의 미래 건강비를 실손보험으로 지키세요.

👉 지금 보험료와 자기부담금 비교해보고, 자신에게 맞는 실손보험 찾는 것부터 시작하세요!

궁금한 점은 댓글로 남겨주세요. 함께 실속 있는 건강 준비, 시작해봅시다. 💬💪

💬 실손보험 & 각종 보험 상담은 여기로!

📌 보험, 혼자 고민하지 마세요.

궁금한 점이 있다면 언제든지 편하게 상담해보세요.

실손보험부터 자동차, 암보험까지 맞춤형 안내 도와드립니다.

📲 상담 방법

채널 정보

| 💬 카카오톡 ID | slowhandjk (검색 또는 친구 추가) |

📩 지금 상담하시면 보험 보장 분석 제공!

✅ 가입 중인 보험 점검

✅ 보장 누락 체크

✅ 실속 플랜 추천

👀 “내 보험, 과연 잘 가입한 걸까?”

5분만 투자하면 수십만 원을 절약할 수 있습니다.

카톡 열고 "slowhandjk"로 문의주세요~🚀

'Insight' 카테고리의 다른 글

| 🔥🚒 목숨 걸고 뛰었는데…산불 소방관들의 충격적인 처우 실태는?🚨 (0) | 2025.03.29 |

|---|---|

| 💰“연금보험을 종신보험으로 바꿔야 하는 이유?” 🏠 보험 설계사들도 몰랐던 꿀팁 공개! 💸 (0) | 2025.03.27 |

| 💸“이 정도면 혜자 아닌가?” 2025 청년 지원금 총정리 ✅ 놓치면 손해! (0) | 2025.03.25 |

| 🌪️“봄바람보다 무서운 황사, 지금 당신의 호흡은 안전한가?" 😷 중국발 황사 총정리 & 대처법 🇨🇳 (0) | 2025.03.24 |

| 🎬“폭싹 속았수다”, 전 세계가 빠져든 이유는? 제주 감성의 대서사시 (0) | 2025.03.22 |